(Pierre Célier, Revue du CPA-EG, ENSET de Mohammedia, janvier 2004)

.

SOMMAIRE :

DÉFINITIONS DES P.M.E. AU SEIN DE L’UNION EUROPÉENNE

Définitions des P.M.E. Européennes (au 01/01/2005)

Définitions des P.M.E. par l’INSEE en France

Autres approches possibles des P.M.E.

Importance des P.M.E. au sein de l’Union Européenne

DÉFINITIONS DES P.M.E. AU MAROC

Définitions des P.M.E. au Maroc

Importance des P.M.E. au Maroc

.

Traditionnellement, les P.M.E. (Petites et Moyennes Entreprises) constituent la principale composante du tissu économique et commercial des pays. Toutefois, compte tenu de leur taille, elles rencontrent des difficultés particulières, que les législations nationales et internationales cherchent à compenser par l’octroi de divers avantages.

Si la plupart des pays se réfèrent aux mêmes critères pour définir cette catégorie d’entreprises (taille de l’effectif, montant du chiffre d’affaires et/ou du total du bilan), les seuils utilisés variaient considérablement d’un pays à l’autre, ainsi que le montre le tableau suivant datant de 1994 :

C’est pourquoi, notamment dans le contexte de l’émergence de nouvelles communautés économiques, une définition juridiquement claire et facile d’utilisation des P.M.E. s’est avérée rapidement nécessaire, afin d’empêcher des distorsions de la concurrence entre les entreprises des différents pays.

L’objectif de ce document est de rappeler brièvement la définition « légale » ainsi que l’importance économique des P.M.E. au sein de l’Union Européenne et au Maroc.

.

DÉFINITIONS DES P.M.E. AU SEIN DE L’UNION EUROPÉENNE

.

Définitions des P.M.E. Européennes (au 01/01/2005)

Une première définition des P.M.E. avait déjà été donnée par la Commission Européenne dans sa recommandation 96/280/CE du 3 avril 1996.

Suite à deux consultations publiques effectuées en 2001 et 2002, la Commission a décidé de modifier celle-ci afin, notamment :

- d’éviter que les entreprises faisant partie d’un grand groupe profitent des régimes de soutien aux P.M.E. ;

- de prendre en compte l’augmentation des prix et l’accroissement de la productivité depuis 1996 dans la fixation des seuils financiers ;

- d’encourager la formation professionnelle en éliminant la prise en compte des apprentis ou étudiants en formation professionnelle dans le calcul des seuils d’effectifs.

Les nouvelles définitions des « Micro-entreprises », « Petites entreprises » et « P.M.E. » ont été publiées dans la recommandation 2003/361/CE du 6 mai 2003et devraient entrer en vigueur à compter du 1° janvier 2005.

Ces modifications sont importantes pour les entreprises concernées, puisqu’elles tracent leurs conditions d’exigibilité aux différents programmes de soutien spécifiques aux P.M.E. (notamment en ce qui concerne les aides d’État, les fonds structurels et le programme-cadre de recherche développement).

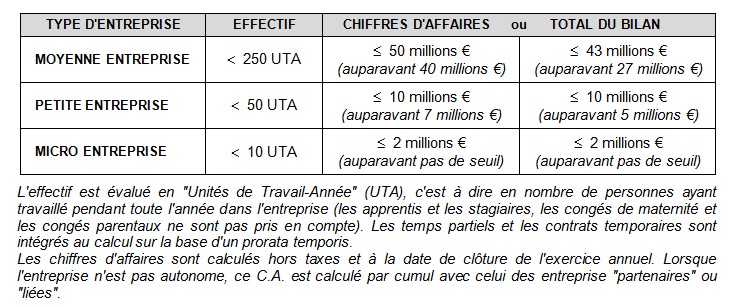

Ainsi, selon la terminologie retenue par la commission Européenne, à partir de 2005 sera considérée comme :

- une entreprise : « toute entité, indépendamment de sa forme juridique, exerçant une activité économique ».

Cette approche est donc extrêmement large et englobe les entreprises artisanales, individuelles ou familiales, les sociétés de personnes et les associations qui exercent une activité économique de manière régulière. - une « PME » (Petite et Moyenne Entreprise) : une entreprise qui emploie moins de 250 personnes et dont le Chiffre d’Affaires annuel n’excède pas 50 millions d’Euros (contre 40 millions d’Euros auparavant) ou dont le total du bilan n’excède pas 43 millions d’Euros (contre 27 millions d’Euros auparavant).

- une « petite entreprise » : une entreprise qui emploie moins de50 salariés et dont le chiffre d’affaires annuel ou le total du bilan annuel ne dépassent pas 10 millions d’Euros (contre, respectivement, 7 et 5 millions d’Euros auparavant).

- une « micro-entreprise » : une entreprise qui emploie moins de 10 salariés et dont le chiffre d’affaires annuel ou le total du bilan annuel ne dépassent pas 2 millions d’Euros (aucun seuil financier n’était précisé auparavant).

Par ailleurs, la recommandation distingue trois types d’entreprises suivant le type de relation qu’elles entretiennent avec d’autres entreprises en termes de participation au capital, de droit de vote ou de droit d’exercer une influence dominante :

- entreprise autonome : cas le plus courant, il s’agit de l’entreprise qui n’appartient pas aux deux catégories suivantes, c’est à dire qui :

- n’a pas de participation de 25 % ou plus dans une autre entreprise ;

- n’est pas détenue directement à 25 % ou plus par une entreprise ou un organisme public, ou conjointement par plusieurs entreprises liées ou organismes publics. Toutefois ce seuil peut être dépassé lorsque les parts sociales de l’entreprise sont détenue par des sociétés publiques de participation, des sociétés de capital risque, des « business angels » (sous réserve que leur participation n’excède pas 1 250 000 €), des universités ou centres de recherche à but non lucratif, des investisseurs institutionnels (y compris fonds de développement régional), des autorités locales autonomes (sous réserve que leur budget annuel soit inférieur à 10 millions € et qu’elles comptent moins de 5 000 habitants).

- n’établit pas de comptes consolidés et n’est pas reprise dans les comptes d’une entreprise qui établit des comptes consolidés et n’est donc pas une entreprise liée. - entreprise partenaire : entreprises qui ne sont pas autonomes mais qui ne sont pas non plus liées entre elles. Il s’agit d’entreprises qui nouent des partenariats financiers significatifs avec d’autres entreprises, sans que l’une n’exerce un contrôle effectif direct ou indirect sur l’autre. Ainsi, une entreprise est dite « partenaire » d’une autre si :

- elle possède une participation comprise entre 25 % et moins de 50 % dans celle-ci ;

- cette autre entreprise détient une participation comprise entre 25 % et moins de 50 % dans l’entreprise requérante ;

- l’entreprise requérante n’établit pas de comptes consolidés reprenant cette autre entreprise et n’est pas reprise par consolidation dans les comptes de celle-ci ou d’une entreprise liée à cette dernière. - entreprise liée : cas plus rare d’entreprises qui font partie d’un groupe, par le contrôle direct ou indirect de la majorité du capital ou des droits de vote (y compris à travers des accords ou, dans certains, cas à travers des personnes physiques actionnaires) ou par la capacité d’exercer une influence dominante sur une entreprise. Il s’agit, en particulier, des entreprises qui sont tenues, au titre de la directive directive 83/349/CEE d’établir des comptes consolidés ou dont les comptes sont repris par consolidation dans ceux d’une autre entreprise.

Toutefois, la directive comptable unique (n° 2013/34/UE) du 26/06/2013 a conduit à l’application en France de nouveaux critères : cf. Les nouveaux critères de traille des entreprise en France.

.

Définition des PME par l’INSEE en France

Dans ses études statistiques, l’INSEE utilise une classification plus simple, basée uniquement sur l’effectif :

- les micro-entreprises : de 1 à 9 salariés.

- les très petites entreprises (T.P.E.) : de 10 à 19 salariés (ou, par généralisation, moins de 20 salariés) ;

- les petites entreprises (P.E.) : de 20 à 49 salariés (ou, par généralisation, moins de 49 salariés) ;

- les moyennes entreprises (M.E.) : 50 à 499 salariés ;

- les grandes entreprises (G.E.) : plus de 500 salariés.

Autres approches possibles des PME :

Comme nous venons de le voir, les PME sont généralement définies à partir de seuils quantitatifs (même si la valeur de ces seuils fait l’objet de différences d’appréciation). Il convient, toutefois, de signaler que certains auteurs reprochent à ce type d’approche son caractère réducteur et proposent des approches alternatives, fondées sur la base de critères organisationnels.

… Cf. à ce propos : Propositions pour une définition opératoire de la PME, Nadine Levratto (ENS de Cachan).

.

Importance des PME au sein de l’Union Européenne

Les micro, petites et moyennes entreprises sont socialement et économiquement importantes. En 2002, elles représentaient 99% des entreprises de l’Union Européenne et fournissaient environ 65 millions d’emplois.

Selon les données 2000 de la DGI-INSEE – DEcas, les PME françaises de moins de 250 salariés concentrent près des deux tiers de l’emploi total, salarié et non salarié.

Parmi ces PME, les entreprises de moins de 10 salariés occupent 30 % de l’emploi total et les TPE de moins de 20 salariés à peu près la moitié.

Les TPE de moins de vingt salariés représentent à elles seules plus d’emploi (5,8 millions de personnes en 2000) que les grandes entreprises d’au moins 250 salariés (5,6 millions de personnes).

En termes de valeur ajoutée, le poids des PME est légèrement moins important qu’en termes d’emploi, mais elles créent encore plus de la moitié de la valeur ajoutée de l’ensemble industrie-commerce-services (soit 350 milliards d’euros de valeur ajoutée en 2000).

DÉFINITIONS DES P.M.E. AU MAROC

.

Définitions des P.M.E. au Maroc

Jusqu’en juillet 2002, il n’existait pas de définition « officielle » de la P.M.E. au Maroc. Jusqu’alors deux approches prévalaient :

- la première, largement répandue, consistait à considérer comme P.M.E. toute entreprise dont le Chiffre d’Affaires était ≤ 75 millions DH.

- une seconde, avait été proposée en septembre 2001 par les auteurs du document Vision de l’avenir du Maroc – Quelle vision pour les P.M.E./P.M.I. ? rédigé à l’occasion du projet « Maroc – Vision 2020″. Suite à une réflexion approfondie sur la notion de PME au Maroc et à partir de la stratification d’un échantillon composé de près de 10 000 entreprises, ceux-ci proposaient de définir les P.M.E./P.M.I. marocaines sur la base des trois critères suivants :

…….. – Total effectifs : < 200 personnes

………- Chiffres d’affaires : < 50 millions DH

………- Total bilan : < 30 millions DH

Toutefois, depuis la loi 53-00 formant « Charte de la P.M.E. » du 23 juillet 2002, cette catégorie d’entreprise a une définition « officielle ».

Selon l’article premier de cette loi, la P.M.E. est une entreprise gérée et/ou administrée directement par les personnes physiques qui en sont les propriétaires, copropriétaires ou actionnaires et qui n’est pas détenue à plus de 25 % du capital ou des droits de vote par une entreprise, ou conjointement par plusieurs entreprises, ne correspondant pas à la définition de la P.M.E. (ce seuil peut, toutefois, être dépassé lorsque l’entreprise est détenue par des fonds collectifs d’investissement, des sociétés d’investissement en capital, des organismes de capital risque, des organismes financiers habilités à faire appel à l’épargne publique – à condition que ceux-ci n’exercent, à titre individuel ou conjointement, aucun contrôle sur l’entreprise).

Par ailleurs, les P.M.E. doivent répondre aux deux conditions suivantes :

- avoir un effectif permanent ne dépassant pas 200 personnes,

- avoir réalisé, au cours des deux derniers exercices, soit un chiffre d’affaires hors taxes inférieur à 75 millions de DH, soit un total de bilan inférieur à 50 millions de DH.

Cette même charte propose également des critères spécifiques aux entreprises nouvellement créées (c’est à dire celles qui ont moins de deux années d’existence) : sont considérées comme PME les entreprises ayant engagé un programme d’investissement initial inférieur à 25 millions de DH et respectant un ratio d’investissement par emploi inférieur à 250 000 DH.

Bien entendu ce type de définition n’est jamais définitif et peut faire l’objet, au gré des circonstances économiques et sociales, d’aménagements de la part des opérateurs économiques et des institutionnels.

C’est notamment le cas de la commission mixte, composée de représentants de Bank Al-Maghrib et du GPBM (Groupement Professionnel des Banques Marocaines), qui est chargée d’élaborer les nouveaux systèmes de rating bancaire, dans le cadre de l’alignement des banques marocaines sur les nouveaux standards européens issus des accords de « Bâle II ». Le nouveau système proposé, qui devrait être adopté par l’ensemble des banques marocaines au cours du deuxième semestre 2004, propose des échelles de notation différenciées suivant la catégorie d’entreprise concernée (grande entreprise, PME, micro-entreprise), ces dernières étant définies sur les bases suivantes :

.

Importance des PME au Maroc

D’après la Fédération de la PME (affiliée à la CGEM), les PME marocaines constitueraient 95 % du tissu économique du pays et seraient implantées pour 72 % dans le commerce et les services.

En 2002, elles auraient occupé plus de 50 % des salariés du secteur privé et auraient contribué à hauteur de 31 % aux exportations marocaines et de 51 % aux investissements privés nationaux. Toutefois, alors qu’elles représenteraient environ 40 % de la Production nationale, elles ne participeraient qu’à hauteur de 10 % de la Valeur Ajoutée du pays (NDLR : ces données quantitatives sont à prendre avec précaution, du fait de l’absence de statistiques fiables et de l’importance de l’économie informelle au Maroc).

Acteurs majeurs de l’économie marocaine, les P.M.E. souffrent de nombreuses difficultés qui handicapent leur mise à niveau :

- manque de transparence des comptes

- sous- bancarisation et difficultés d’accès au financement* (coût du crédit et garanties exigées souvent rédhibitoires)

- faible productivité et obstacles culturels à l’amélioration de la compétitivité (forte centralisation du pouvoir décisionnel, faible taux d’encadrement, culture orale des affaires, absence de comptabilité rigoureuse, culture financière insuffisante)

- absence de préparation et d’ouverture à l’international des dirigeants

Ainsi, en avril 2004, d’après A. Kessal (président de la Fédération PME), sur les 70 000 PME affiliées à la Caisse Nationale de Sécurité Sociale (CNSS), seulement 40 000 déposent un bilan auprès de l’administration fiscale et 1 500 remplissent les conditions nécessaires à un financement par les circuits bancaires classiques.